![[original_title]](https://meritagehighlands.com/wp-content/uploads/2026/04/WhatsApp-Image-2025-07-17-at-12.49.47_bd3cb97d.jpg "Monsta X Siap Menggelar Tur “The X: Nexus” di Amerika Utara")

![[original_title]](https://meritagehighlands.com/wp-content/uploads/2026/04/1775611333_fc5644cd15c5bf91a452.jpg "Elang Jawa yang Baru Menetas Resmi Dinamai Garda Nusantara")

![[original_title]](https://meritagehighlands.com/wp-content/uploads/2026/04/image-64.jpg "Bayern Muenchen Rampas Kemenangan di Kandang Real Madrid")

28 Juni 2025 – Peluncuran slik oleh ojk resmi mengakhiri era BI Checking, membuka babak baru evaluasi kelayakan debitur secara lebih komprehensif dan modern. Sistem Layanan Informasi Keuangan (SLIK) ini bukan sekadar rebranding, melainkan hadir sebagai alat pengawasan yang kaya data, bertujuan memperkuat manajemen risiko pemberian kredit, termasuk Kredit Pemilikan Rumah (KPR).

Penerapan Sistem Baru SLIK OJK

Per 27 Juni 2025, Otoritas Jasa Keuangan (OJK) secara resmi menggantikan BI Checking dengan SLIK. Sistem ini mencakup data riwayat kredit dari berbagai lembaga keuangan, mulai dari bank, BPR, leasing, koperasi, hingga fintech.

Salah satu keunggulan utama SLIK dibandingkan BI Checking adalah cakupan lembaga pelapor yang jauh lebih luas. Hal ini membantu mengurangi asimetri informasi sehingga keputusan kredit menjadi lebih transparan dan akurat.

Dampak Positif Peluncuran SLIK oleh OJK terhadap Kredit Nasional

SLIK berpotensi memperketat persetujuan KPR karena data kredit lebih transparan dan mudah diakses. Namun, pakar ekonomi dan pejabat OJK memastikan bahwa sistem ini bukan daftar hitam otomatis. Peluncuran SLIK oleh OJK bertujuan memperkuat transparansi informasi kredit sehingga proses persetujuan kredit menjadi lebih efektif.

Penilaian Multidimensi dalam Peluncuruan SLIK oleh OJK

Keputusan kredit tetap mempertimbangkan indikator keuangan secara luas, termasuk prinsip 5C: character, capacity, capital, collateral, condition. Hal ini berarti SLIK bukan penghalang mutlak, melainkan pelengkap informasi debitur. Selain itu, Peluncuran SLIK oleh OJK memungkinkan lembafga keuangan memiliki penilaian risiko yang akurat dalam menentukan calon debitur potensial.

Tingkat Penolakan KPR Masih Rendah

Laporan lembaga perbankan mengindikasikan bahwa hanya sebagian kecil pengajuan KPR ditolak karena catatan negatif di SLIK. Sebagian besar permohonan tetap disetujui jika profil debitur memenuhi syarat keuangan dan kelengkapan dokumen.

Solusi untuk Masyarakat Berpenghasilan Rendah

OJK juga menetapkan kebijakan untuk KPR subsidi yang mendukung Masyarakat Berpenghasilan Rendah (MBR), dengan melonggarkan persyaratan kualitas aset dan Loan-to-Value (LTV).

Evaluasi SLIK sebagai Peningkatan Manajemen Risiko Kredit

Dibandingkan pendahulunya, SLIK mampu memberikan data riwayat kredit yang lengkap dari banyak sumber. Dengan skor yang terukur, analisis risiko kredit menjadi lebih transparan dan efektif.

OJK menegaskan SLIK dirancang untuk menyederhanakan proses keputusan kredit sekaligus melindungi lembaga keuangan dari risiko pembiayaan macet (NPL).

Panduan Mengecek dan Menyempurnakan Data Kredit di SLIK

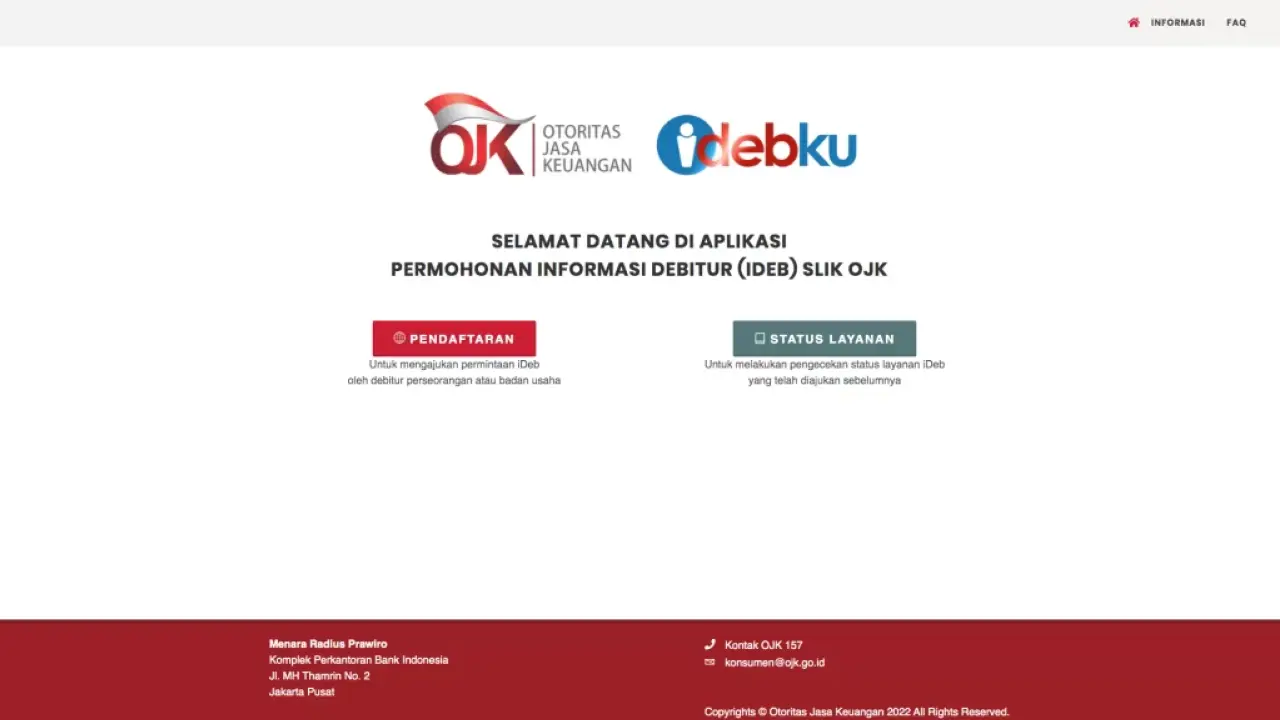

Masyarakat dapat mengakses data SLIK secara mandiri melalui aplikasi atau website resmi OJK, iDebKu.

Langkah Akses Informasi Debitur (iDebKu)

- Kunjungi situs resmi atau aplikasi iDebKu.

- Daftar akun dengan unggah KTP atau paspor, foto selfie, serta dokumen pendukung lainnya.

- Ajukan permintaan informasi dan lakukan verifikasi melalui email.

- Terima laporan kredit dalam bentuk PDF melalui email.

Prosedur Penghapusan Catatan Negatif

- Lunasi tunggakan kredit dan ajukan bukti pelunasan kepada lembaga terkait.

- Tunggu pembaruan data dalam waktu sekitar 1–3 bulan.

- Jika data tidak berubah, lakukan reservasi keberatan ke OJK.

Implikasi SLIK terhadap Akses Keuangan & Industri Perumahan

SLIK diyakini akan memperbaiki perilaku kredit masyarakat, membuat debitur lebih disiplin dalam pengelolaan keuangan. Bagi industri perumahan, SLIK menghadirkan tantangan sekaligus peluang dalam menjaring debitur yang berkualitas tinggi.

Meski persyaratan lebih ketat, kebijakan OJK tetap berpihak pada kemudahan pembiayaan bagi pengembang perumahan subsidi dan MBR.